а) зарплату, которую можно было бы получить, работая вместо обучения;

б) расходы на учебную литературу и канцелярские принадлежности;

в) расходы на питание;

г) плату за обучение.

19. Фермер на своем поле может выращивать картофель и пшеницу. Если он засеет все поле картофелем, то соберет 400 тонн, а если пшеницей — 100 тонн. Какова альтернативная стоимость одной тонны пшеницы:

а) альтернативную стоимость точно установить нельзя, так как неизвестно, сколько посеяно пшеницы, а сколько картофеля;

б) 4 тонны картофеля;

в) 1/4 тонны картофеля;

г) альтернативную стоимость определить нельзя, поскольку неизвестны цены.

20. Вы зарабатываете в день 200 руб. В один из дней Вы решаете уйти со второй половины дня на футбол, заплатив за билет 50 руб. Ваши издержки составляют:

а) 100 рублей в качестве дохода за половину дня;

б) 50 рублей за билет;

в) 150 рублей как сумму дохода за половину дня и цены билета;

г) нет альтернативных издержек.

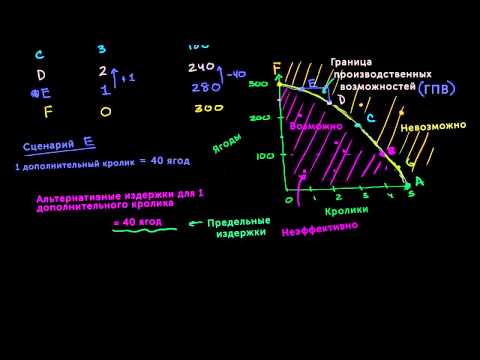

21. На кривой производственных возможностей рост производства одного вида продукта сочетается:

а) с уменьшением производства другого вида продукта;

б) с ростом производства другого вида продукта;

в) с постоянным объемом производства другого вида продукта;

г) возможен любой из указанных вариантов.

Поделитесь с Вашими друзьями:

а) максимальные затраты на производство продукции;

б) средние затраты на производство продукта;

в) затраты, связанные с выпуском дополнительной единицы продукции;

г) минимальные затраты на выпуск продукта.

56. Общие издержки производства представляют собой:

а) затраты, связанные с использованием всех ресурсов и услуг для производства продукции;

б) явные (внешние) издержки;

в) неявные (внутренние) издержки, включая нормальную прибыль;

г) затраты товаропроизводителя, связанные с приобретением потребительских товаров длительного пользования.

Поделитесь с Вашими друзьями:

- Page 3

- 9. Законы спроса и предложения изучаются в рамках курса:

- Page 4

- Page 5

- Page 6

- Page 7

- Page 8

- Page 9

- Page 10

- Альтернативные издержки

- Что такое альтернативные издержки?

- Что входит в альтернативные издержки?

- Главные отличия неявных и явных издержек

- Отличия экономических и бухгалтерских издержек

- Альтернативные издержки: бухгалтерские и экономические

- Что такое бухгалтерские издержки?

- Прямые и косвенные издержки

- Что такое экономические издержки?

- Примеры расчета экономических издержек:

- Экономические издержки в нашей жизни

- Выводы

- 📺 Видео

Page 3

в) Франсуа Кенэ;

г) Давид Рикардо.

6. К проблемам, которые изучает микроэкономика, относится:

а) экономический рост;

б) безработица;

в) монополистическая конкуренция;

г) государственный долг.

7. Макроэкономическим показателем не является:

а) цена компьютера;

б) темп роста ВВП;

в) уровень безработицы;

г) уровень цен.

8. Предметом макроэкономики не является:

а) государственная налоговая политика;

б) темпы экономического роста страны;

в) дефицит государственного бюджета;

г) уровень заработной платы отдельного рабочего.

9. Законы спроса и предложения изучаются в рамках курса:

а) менеджмента;

б) микроэкономики;

в) макроэкономики;

г) финансов.

10. Экономическая школа, выражающая интересы торговой буржуазии эпохи первоначального накопления капитала – это:

а) меркантилизм;

б) физиократизм;

в) маржинализм;

г) марксизм.

11. Мысленное разложение явлений на составные части и выделение отдельных его сторон с целью выявить то специфическое в них, что отличает их друг от друга, есть:

а) экономический эксперимент;

б) анализ;

в) дисконтирование;

г) гипотеза.

Поделитесь с Вашими друзьями:

Page 4

а) минимальный объем выпуска продуктов;

б) максимальный объем выпуска продуктов;

в) лучшие комбинации выпуска продуктов;

г) альтернативные комбинации товаров при заданном количестве ресурсов.

13. У человека, который имеет возможность получить работу с оплатой от 4000 до 6000 рублей в час, альтернативные издержки одного часа досуга равны, руб./час:

а) 4000;

б) 5000;

в) 6000;

г) 7000.

14. Для студентов альтернативную ценность обучения в университете отражает:

а) размер стипендии;

б) максимальный заработок, который можно получать, бросив учебу;

в) затраты государства на образование среднестатистического специалиста;

г) затраты родителей на содержание студента.

15. Какой из приведенных списков факторов производства точнее:

а) труд, земля, капитал, рабочая сила, управление;

б) труд, средства производства, технология, предпринимательство, управление;

в) ресурсы, технология, предпринимательство;

г) труд, земля, капитал, предпринимательство.

Поделитесь с Вашими друзьями:

Page 5

а) использованием правовых норм;

б) отношениями между людьми по поводу вещей, благ;

в) отношениями людей к вещам, благам;

г) взаимосвязями между средствами и предметами труда.

17. Что стоит за утверждением, что перед каждой экономической системой встает проблема ограниченности ресурсов:

а) бывают времена, когда некоторые продукты можно купить только по высоким ценам;

б) производственных ресурсов никогда не хватает на удовлетворение всех человеческих потребностей;

в) в любой экономике бывают периоды спада, когда возникает нехватка чего-либо;

г) все ответы верны.

Поделитесь с Вашими друзьями:

Page 6

а) фактическое обладание объектом;

б) извлечение из него полезных свойств;

в) все перечисленное верно;

г) все перечисленное неверно.

23. Экономическая система решает следующие вопросы:

а) что, как, для кого и каков темп роста;

б) что, как, для кого;

в) когда, где, почему;

г) что, где, для кого.

24. Критериями разграничения типов экономических систем служат:

а) форма собственности на ресурсы;

б) тип координационного механизма;

в) уровень благосостояния членов общества;

г) верны ответы а и б.

25. Если экономические проблемы решаются и рынком, и правительством, то экономика является:

а) рыночной;

б) командной;

в) смешанной;

г) натуральной.

Поделитесь с Вашими друзьями:

Page 7

а) инвестиции;

б) потребление;

в) производство;

г) ограниченность ресурсов.

27. Какая из названных характеристик не относится к рыночной экономике:

а) частная собственность;

б) централизованное планирование;

в) конкуренция;

г) свобода предпринимательства.

28. Проблемы того, «что, как и для кого производить» могут иметь отношение:

а) только к обществам, где господствует централизованное планирование;

б) только к рыночной экономике;

в) к любому обществу безотносительно его социально-экономической и политической организации;

г) только к тоталитарным системам.

Поделитесь с Вашими друзьями:

Page 8

а) между валовым доходом и внешними издержками;

б) между внешними и внутренними издержками;

в) между валовым доходом и общими издержками;

г) между общей выручкой и амортизацией.

58. К переменным издержкам относятся все перечисленные ниже затраты, кроме:

а) заработной платы;

б) расходов на сырье и материалы;

в) амортизации;

г) платы за электроэнергию.

59. Затраты на производство единицы продукции представляют собой:

а) общие издержки;

б) средние издержки;

в) внешние издержки;

г) переменные издержки.

60. К внутренним издержкам относятся:

а) расходы на закупку сырья и материалов для производства продукции;

б) затраты ресурсов, принадлежащих предприятию;

в) расходы, связанные с приобретением предприятием участка земли;

г) арендная плата за используемое оборудование.

61. Покупка предприятием сырья у поставщиков относится:

а) к внешним издержкам;

б) к внутренним издержкам;

в) к постоянным издержкам;

г) к издержкам обращения.

Поделитесь с Вашими друзьями:

Page 9

а) заработная плата;

б) рента;

в) прибыль;

г) пособие по безработице.

94. ВВП может быть подсчитан как сумма:

а) потребления, инвестиций, государственных закупок и чистого экспорта;

б) потребления, трансфертных платежей, заработной платы и прибыли;

в) инвестиций, заработной платы, прибыли и стоимости промежуточных товаров;

г) стоимости конечных товаров, промежуточных товаров, трансфертных платежей и арендной платы.

95. Основоположником макроэкономики как науки является:

а) Дж.М.Кейнс;

б) А. Маршалл;

в) А. Смит;

г) К. Макконнелл.

96. Потенциальный ВНП – это:

а) стоимость всех товаров и услуг, произведенных в экономике, начиная с какого-то базового периода до настоящего времени;

б) стоимость всех товаров и услуг, которые могут быть произведены, если экономика функционирует в условиях полной занятости рабочей силы;

в) стоимость всех товаров и услуг, которые могут быть произведены, если экономика функционирует при полной занятости труда и капитала;

г) степень, в которой ВНП может возрасти, если уровень инвестиций будет максимальным.

97. Классическая модель предполагает, что кривая совокупного предложения (AS) будет:

а) горизонтальной на уровне цен, определяемом совокупным спросом;

б) горизонтальной на уровне цен, определяемом ставкой процента и государственной политикой;

в) вертикальной на произвольном уровне ВНП;

г) вертикальной на уровне потенциального ВНП.

Поделитесь с Вашими друзьями:

Page 10

а) налог на прибыль предприятий;

б) подоходный налог с физических лиц;

в) плата за воду, земельный налог;

г) НДС, акцизы, таможенные пошлины.

122. Ярко выраженная антиинфляционная фискальная политика предполагает:

а) повышение уровня налогообложения и сокращение государственных расходов;

б) сокращение и налоговых поступлений, и государственных расходов;

в) рост налогов и более высокий уровень государственных расходов;

г) снижение налогов и более высокий уровень государственных расходов.

Поделитесь с Вашими друзьями:

Видео:1.4 Ограниченность и выбор Альтернативные издержкиСкачать

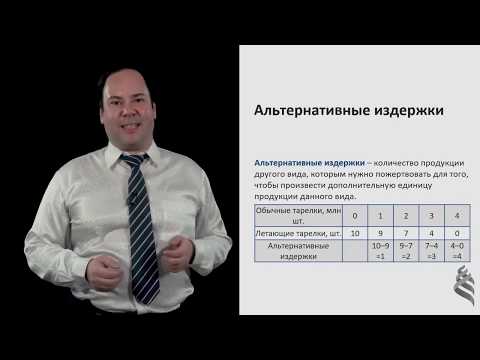

Альтернативные издержки

Под издержками производства принято понимать группу расходов, денежных трат, необходимых для того, чтобы создать товар. То есть, для предприятий (фирм, компаний), они выступают оплатой приобретенных производственных факторов.

За счет таких расходов покрывается оплата материалов, необходимых для обеспечения производственного процесса (сырье, электроэнергия, топливо), оплата труда сотрудников, амортизация, и расходы для обеспечения управления производством.

Когда проходят продажи товаров, предприниматели получают выручку.

Некоторая часть полученных финансовых средств уходит для компенсации производственных издержек (деньги для производства необходимого количества товаров), вторая часть – это обеспечение прибыли, главной цели, ради которой начинают любое производство. Это значит, издержки производства будут меньше, чем стоимость товара на объем прибыли.

Что такое альтернативные издержки?

Большая часть издержек на производстве – от использования ресурсов, обеспечивающих это самое производство. Когда ресурсы применяют в одном месте, их будет нельзя применить где-то еще, ведь они являются редкими и ограниченными.

К примеру, деньги, которые были потрачены для покупки домны, позволяющей производить чугун, не могут быть использованы для производства газировки.

Результат: если любой ресурс решено использовать некоторым образом, то его потом нельзя будет потратить по-другому.

Учитывая именно это обстоятельство, при любом принятии решения о начале производства, возникает необходимость в отказе от пользования некоторым количеством ресурсов для того, чтобы использовать этот самый ресурс при изготовлении другой продукции. Таким образом, образовываются альтернативные издержки.

https://www.youtube.com/watch?v=cISzJ9RqZsg

Альтернативные издержки производства – издержки в производстве товаров, которыми пройдена оценка с точки зрения потерянных возможностей при возможном использовании этого самого количества ресурса для другой цели.

Пример:

Чтобы иметь возможность понять, как альтернативная издержка получает оценку, можно рассмотреть необитаемый остров с Робинзоном Крузо. Кукуруза и картофель – это две сельскохозяйственные культуры, которые он посадил около собственной хижины.

Участок земли у него является очень ограниченным со всех сторон: одна сторона – океан, вторая сторона – скалы, третья сторона – его хижина, четвертая сторона – скалы. Он принимает решение об увеличении площади, отведенной под кукурузу.

Осуществить этот план он сможет только тогда, когда сократит площадь для посадки картофеля.

Альтернативная издержка при производстве каждого будущего кукурузного початка в указанной ситуации могут выразить картофельные клубни, которые были недополученные им впоследствии использования картофельного земельного ресурса для увеличения площади под кукурузу.

Но в этом примере речь шла всего то о двух продуктах. А как правильно поступить, когда речь будет идти о десятках, сотнях, тысячах разных продуктов, непохожих между собою? В таких случаях на помощь приходят деньги, которыми соизмеряют все возможные товары между собой.

Что входит в альтернативные издержки?

Альтернативные издержки производства могут выступать разницей прибыли, возможность, для получения которой возникает при использовании самых выгодных альтернативных вариантов применения ресурса, и прибыли, которая на самом деле была получена предпринимателями.

Но не все затраты производителей подпадают под понятие альтернативных издержек. Когда используются ресурсы издержек, несущее производителями в порядке безусловности (к примеру, расходы для регистрации, аренды помещении и тому подобное), не будут относиться к альтернативным. Потому издержки не альтернативного характера не будут принимать участия в экономическом выборе.

Главные отличия неявных и явных издержек

С учетом экономической точки зрения издержки альтернативного характера принято поделить на две категории: явные и неявные издержки.

К первой категории, к явным издержкам, относятся издержки альтернативного характера, форма которых – денежные платежи в пользу поставщиков за факторы производства и промежуточные изделия. В комплекс таких издержек включены:

- оплата труда работников (плата деньгами для работающих, обеспечивающих производство);

- финансовые затраты для произведения покупок либо оплаты аренды специального оборудования для производства, сооружений, зданий, в которых и будет проходить процесс производства товара (денежные платежи в пользу поставщиков капиталов);

- оплата расходов на транспорт;

- оплата коммунальных услуг (вода, свет, газ);

- плата за пользование услугами страховых компаний и банковских учреждений;

- расчеты с поставщиками ресурсов, имеющими материальный характер, — сырье, полуфабрикаты, комплектующие.

Под неявными издержками различают издержки исключительно альтернативного характера, возникающими при использовании ресурсов, находящихся в собственности самой организации (неоплачиваемая издержка). Они могут быть представлены в таких видах:

1) В виде денежных платежей, которые могли бы быть полученными в случае самого выгодного вложения ресурсов, находящихся в распоряжении компании. Недополученная прибыль, плата, которая могла бы быть получена собственником при проведении других работ, проценты на капиталы, вложенные в разного рода ценные бумаги, рентные платежи за использование земли.

2) В виде нормальной прибыли, как минимального вознаграждения в пользу предпринимателя, чтобы удержать его в избранной отрасли ведения бизнеса.

К примеру, предприниматель занимается производством мебели, и будет считать достаточной для себя прибыль, которая составляет 15% от общей суммы вложенных в производственный процесс капиталов.

Когда производство мебели будет давать ему нормальную прибыль, составляющую менее 15%, то он сменит род деятельности, переместив свои капиталы в другие отрасли, способные обеспечить более высокий уровень его прибыли.

3) Для собственников капиталов – в виде прибыли, которая могла бы быть получена ими при вложении собственных ресурсов не в это, а в любое другое дело.

Для собственников земельных участков суть неявных издержек – арендная плата, которую можно было бы получить при сдаче своих участков в аренду.

Для предпринимателей (и тех, кто ведет обыкновенную трудовую деятельность) – неявной издержкой может оказаться та оплата, которая могла бы быть им получена при работе на других фирмах за один и тот же промежуток времени.

Так, в производственные издержки западная экономическая теория включает также и доходы предпринимателей (Маркс толкует это как среднюю прибыль на вложенные капиталы).

Потому, получение такого рода дохода рассматривают, как плату за все возможные риски, как вознаграждение для предпринимателя, стимул для него в держании свои финансовых активов, не выходя за пределы созданной фирмы, не отвлекая часть ресурсов для использования их в других целях.

Отличия экономических и бухгалтерских издержек

Производственные издержки, включительно с нормальной либо средней прибылью, составляют комплекс издержек, носящий экономический характер.

Экономические, либо вмененные издержки в современной экономике, — это те, которые осуществлялись при условиях, позволяющих принимать самое лучшее решение для компании в хозяйственном плане при пользовании ресурсами. Их считают идеалом, которого должна стремиться достигать каждая компания.

Конечно, в большинстве случаев, в реальности все происходит немного по-другому, ведь любого идеала достигнуть бывает очень трудно, или практически нереально.

https://www.youtube.com/watch?v=-_RJ6HH7LjA

Необходимо дополнительно отметить, что издержки экономического характера не равны с понятиями и значениями, входящими в данные ведения бухгалтерского учета. В состав бухгалтерской издержки сумма прибыли, получаемая предпринимателями, входить не будет.

Внутренние издержки имеют прямую связь с теми затратами, которые возникают при использовании части собственного продукта для дальнейшего обеспечения производственного процесса.

К примеру, около половины урожая зерна, которое было выращено на полях предприятия, использовали при проведении посевных работ на тех самых земельных площадях, с которых оно ранее было собрано.

Так как это зерно – собственность фирмы, и используется для удовлетворения собственных внутренних нужд, оплата не будет производиться.

Внутренняя издержка находится в прямой связи с применением собственного продукта, который буден превращен в ресурсы для дальнейшего обеспечения производственного процесса в компании.

Внешняя издержка – финансовая затрата, для получения необходимого количества ресурсов для поддержания производства, которые не находятся в собственности владельцев данной фирмы.

Издержки, возникающие в производственном процессе, могут быть подданы классификации не только не только с учетом использованных ресурсов – ресурсов компании, или тех, которые необходимо было оплатить. Существуют и другие классификации.

Издержки альтернативного выбора появляются из-за ограниченности ресурсов и фактически неограниченных потребностей людей. Только спрос среди потребителей и соответствующая цена приводят к правильному использованию ограниченных ресурсов.

Впервые понятие «издержки альтернативного выбора» появилось в конце 19 века, его ввел в научный оборот Фридрих Визер. Суть теории, которую он выдвинул, состоит в том, что, производя одни блага, мы недополучаем много полезностей от других полезных вещей, которые могли быть сделаны с использованием одного и того же количества ресурса.

У человека не может быть все, чего он желает. Потому и приходится делать выбор, исходя из размера своего дохода. В большинстве случаев человек склонен выбрать тот товар, после приобретения, которого будет получено максимальное удовлетворение.

Чтобы совершить покупку выбранного товара, человек должен отказать себе в приобретении других вещей. Те товары, от которых приходится отказываться, совершая покупки избранных вещей – вмененные (скрытые) издержки приобретения. Покупая товары, в большинстве случаев взамен отдается некоторая сумма денег.

На практике приходится отказаться от следующих желаемых вещей, которые можно было бы купить, потратить ту самую сумму.

Предприятия, как и отдельные люди, тоже должны сделать свой выбор, — на что потратить собственные средства. К примеру, прибыль можно отдать на благотворительные нужды, выплатить дивиденды лицам, владеющим акциями. Руководство должно определять первоочередные задачи, и заниматься их решением.

Видео:5.1.4. Альтернативные издержкиСкачать

Альтернативные издержки: бухгалтерские и экономические

Экономически издержки отражают взаимосвязь выпуска того или иного продукта и показателей, влияющих на производственный процесс. В случае, если организацией задействованы собственные, а не приобретенные у других компаний ресурсы, цены на товар для отчета удобнее устанавливать в одной денежной единице.

цель расчета издержек – вычисление разности себестоимости продукта и его цены для потребителя. Эти расчеты основаны на затратах в ходе производства и технологического цикла. Перемена стоимости ресурсов и техобслуживания воздействует на минимальные производственные затраты. На рис.1 представлены основные разновидности издержек.

Рис.1 — Издержки производства

Издержки подразделяются на категории по разным признакам. Рассмотрим такие виды затрат на выпуск продукции, как альтернативные, экономические и бухгалтерские.

Что такое бухгалтерские издержки?

Бухгалтерские издержки – финансовые расходы, которые предприятие затрачивает на производственные нужды. Эта категория издержек является выплатами компании конкретным поставщикам извне.

https://www.youtube.com/watch?v=d40TWDqGIOI

Рассмотрим их классификацию (Рис.2)

Рис.2 — Классификация бухгалтерских издержек производства

Прямые и косвенные издержки

Основными категориями бухгалтерских издержек являются прямые и косвенные. Первый тип представляет собой затраты на непосредственно изготовление продукции, второй – финансы, затраченные на приобретение средств и производственных ресурсов. Без учета косвенных издержек неосуществимы расчетные процедуры, составление накладных и амортизационные отчисления компании.

Бухгалтерские издержки амортизируют основной капитал. Капиталовложения всегда присутствуют в любой экономической отрасли. Их составляющие: здания и техника, необходимые выпуска продукции. Это основной капитал.

Сооружения подвергаются внешним воздействиям, поэтому используются конкретный срок (несколько десятков лет), как и оборудование (до двух лет).

Бухгалтерия компании обязана брать во внимание износ составляющих основного капитала и учитывать в числе издержек амортизационные расходы.

Чтобы рассчитать бухгалтерскую прибыль компании, нужно вычислить разность между совокупной выручкой фирмы и бухгалтерскими издержками.

Что такое экономические издержки?

Экономические (временные) издержки – общие затраты на хозяйственные процедуры, выполняемые фирмой в ходе выпуска товаров или оказания услуг. К примеру, ресурсы и сырье, не учтенные в обороте рынка.

Экономические издержки бывают:

- Внутренними. Расходы на применение собственных ресурсов компании в производственном процессе.

- Внешними. Расходы на закупку ресурсов для производственного процесса на стороне.

- Постоянными. Связаны с факторами производства, сохраняющимися длительное время. Образуются в результате наличия у фирмы технических устройств и покрываются даже если последние не применяется на производстве. Избавиться от таких расходов на 100% возможно только при абсолютной остановке работы компании, в этой ситуации постоянные издержки становятся невозвратными расходами. Например, средства, потраченные на рекламу, аренду помещений, амортизацию. Такие издержки присутствуют даже если прибыль фирмы равна нулю.

- Переменными. Пропорциональные объему изготовленного продукта. Чем большее количество товара планируется выпустить, тем большие предполагаются затраты. Например, финансы на закупку сырья, энергию, топливных ресурсов, транспорт. Основной процент переменных издержек приходится на закупку материалов и зарплату работников.

- Общие валовые издержки – совокупная сумма затрат за весь период выпуска продукции. Включают в себя постоянные и переменные расходы. Затраты на выпуск продукта, которые прямо пропорциональны увеличению объемов последнего. Чтобы выяснить, является ли предприятие прибыльным, нужно анализировать все изменения затрат, для чего изменение переменных и валовых издержек сравнивают с пределом валовых.

- Предельные – издержки на незапланированные единицы товара или отклонение от учтенных совокупных расходов при количественном росте производства. Величина предельных затрат обратно пропорциональна динамике количества производимого продукта.

- Средние – общие затраты на каждый выпущенный товар. Применяются, как правила, с целью сопоставления с конечной ценой товара. Чтобы вычислить эту величину, общие валовые переменные расходы делятся на количество произведенного продукта. Данные затраты зависимы от таких параметров, как окупаемость, себестоимость, рыночная стоимость и размер дохода.

Примеры расчета экономических издержек:

Допустим, что исчислением издержек занимаются не сотрудники бухгалтерии, а собственник фирмы. Его задача – узнать, выгодно ли ему в дальнейшем заниматься предпринимательством в этой сфере.

Здесь нужно подойти к издержкам уже с экономической точки зрения.

Тогда учитываются не только реальные расходы, но и те средства, что компания недополучила, вложив именно этот капитал и потратив именно такое время.

https://www.youtube.com/watch?v=4dDM8Uhpxpg

К примеру, вы по профессии юрист. Вам поступает предложение стать директором юридического сервиса в другой организации, где вы будете работать с теми же усилиями, что в своей компании, но получать 12 тысяч рублей.

При этом вы берете из доходов своего бизнеса 10 тысяч, вкладываете их в банковский депозит и обеспечиваете себе ежегодный доход на данную сумму. Т.е., использовав этот вариант, вы получите совокупную прибыль на 22 тысячи, но, выбрав открытие своей фирмы, вы упускаете такую возможность.

Эта сумма будет отражать ваши неявные издержки. С целью расчета экономических издержек, сложите неявные затраты с бухгалтерскими: И(э)=И(н)+И(б).

Чтобы посчитать экономическую прибыль, вычтите из всей выручки экономическую величину издержек: П(э)=В — И(э).

Из множества вычислений получается, что, используя самым выгодным образом такие факторы, как время и капитал, то есть, выбрав наилучший вариант использования ресурсов, предприниматель получит доход в 82 тысячи руб.

Доволен ли работой своей компании ее руководитель, которые получает бухгалтерскую прибыль 20 тысяч, а экономическую – минус 2 тысячи? Естественно, нет. В данном случае ресурсы использовались неправильно.

Экономические издержки в нашей жизни

Экономические издержки каждый день присутствуют в жизни любого человека, когда ему приходится делать экономический выбор.

К примеру, выбирая, на каком транспорте (авто, железнодорожный, воздушный) вы будете добираться в другой город, не забывайте не только о явных издержках (стоимости билета), но и о неявных – прибыли, которую вы можете заработать во время переезда.

С этой точки зрения недорогой транспорт часто является самым затратным. Именно поэтому предприниматели стараются перемещаться из одного населенного пункта в другой самыми быстрыми, а не дешевыми способами.

Поступая в учебное заведение, нужно учитывать не только оплату обучения, но и утраченные доходы, которых вы лишаетесь, отказавшись от другого рода деятельности.

Экономические издержки для поставщика производственных ресурсов являются доходами. Уплачивая их, компания исключает возможность альтернативного применения ресурсов.

Например, на вашем предприятии работает слесарь, хорошо знающий китайский язык. Но повышать ему зарплату, основываясь лишь на этом, вы не станете.

Однако, в случае появления рядом с вами китайской фирмы-конкурента, придется увеличить доходы данного рабочего, чтобы он не сменил место трудовой деятельности.

Выводы

Итак, сделаем вывод, что при неправильном использовании ресурсов фирма «расплачивается» экономическим убытком.

Что будет, если выбрать верную альтернативную возможность вложения своих средств? Размер бухгалтерской прибыли будет таким же, как неявные издержки, доход от используемых ресурсов – максимальным, экономические издержки начнут соответствовать прибыли компании.

Экономическая прибыль в данном случае стремится к нулю, но собственника фирмы такой показатель должен устроить, т.к. он не остается в убытке, остановившись именно на этой, а не любой альтернативной возможности.

Таким образом, нулевая экономическая прибыль является нормой и соответствует среднему доходу. При каких именно обстоятельствах фирма будет иметь экономическую прибыль «в плюсе»? Если она максимально использует ресурсы, применяемые по правильно задуманному сценарию.

Положительный экономический доход – это результат организаторского таланта предпринимателя, «бонус», который он получает за использование новейшей техники и технологии, правильное управление компанией.

Его часть, которая больше бухгалтерской прибыли, называется сверхприбылью. От нее зависит, в какую область будут направлены основные ресурсы.

Но при росте количества ресурсов, увеличивается и рыночное предложение, что уменьшает цену на продукцию, приводя экономическую прибыль снова к нулевому значению.

(3 10,00 из 5)

Загрузка…

📺 Видео

Альтернативные издержкиСкачать

Граница производственных возможностей. Оптимум по ПаретоСкачать

1 4 Ограниченность и выбор Альтернативные издержкиСкачать

Экономика доступным языком: Альтернативные издержкиСкачать

КПВ для возрастающих, убывающих и постоянных альтернативных издержек | МакроэкономикаСкачать

Решение задачи по экономике на издержки | Как рассчитать предельные издержкиСкачать

Издержки фирмы. Виды издержекСкачать

Задачи очень легкие. Кривая производственных возможностей и что такое альтернативные издержкиСкачать

Экономика. Альтернативные издержки. Построение КПВ, уравнение КПВ, сложение линейных КПВСкачать

Делегирование и альтернативные издержки #shorts #экономика #саморазвитиеСкачать

Альтернативные издержки и сравнительные преимущества | МакроэкономикаСкачать

Олимпиадная экономика 2020. Альтернативные издержки. Качественные задачиСкачать

Альтернативная стоимость | Издержки упущенных возможностейСкачать

Видеоурок "Экономический выбор. Альтернативная стоимость "Скачать

Износ и альтернативные издержки капиталаСкачать

Увеличение альтернативных издержекСкачать

4.6 Виды издержек постоянные и переменные издержкиСкачать

Альтернативные издержкиСкачать